どうも、ひろきつねです。

2021年2月に人生で初めて資産が1000万を突破しました。資産1000万到達までを振り返り、到達した今感じること・思うことを記事にしました。

資産運用をスタートしてから多くの人がまず目指すというか憧れるのが1000万の大台だと思います。私自身、資産運用したときは1000万の大台が憧れでいつかは貯まると良いな〜と思っていました。

ですが、資産1000万貯めるには時間が必要です。その中でモチベーショが維持できずに散財してしまう方もいらっしゃるんじゃないかなと思います。

今回は私の実体験をもとに記事を作成しましたので興味ある方は最後まで読んでみてください。

・資産1000万が目標でモチベーションを維持したい

・資産1000万到達した時の具体的なイメージを持ちたい

・どうやって資産1000万まで到達したのか参考にしたい

資産1000万までの道のり

ギャンブル投資で資産を減らした暗黒期

人生初のロスカットで50万が吹っ飛ぶ。

私の資産形成のスタート地点は社会人1年目のときです。希望と期待でスタートした社会人生活でしたが、入社数ヶ月でその淡い思いは打ち砕かれました。社会人1年目の最初はとにかく辛く、今思えば悲しくないのに勝手に涙が止まらなくなったりと精神的にかなりやばい状態でした。笑

その経験から投資の利益で生活できるだけ稼いで早期リタイアしてやる!という思いが芽生え、資産形成がスタートしました。

その時に運用開始したのがFXです。朝から夜中まで働き詰めだったのでデイトレードはせずにスワップ目的でトルコリラを運用していました。しかも早くリタイアしたいからかなりの高レバレッジで・・・毎月の給料で余ったお金は現金預金ではなくすべてトルコリラの運用にまわしていました。

最初は順調にスワップがもらえており含み損を抱えながらも、毎日チャリンチャリン貰えるスワップの虜になっていました。

ですが、そうは上手く行かず運用開始2年くらい経過したタイミングでロスカットをくらい運用資金が吹っ飛びました。

吹っ飛んだ額は50万。新卒時代は手取りが20万以下でほとんど生活費に消えていたのでFXの運用資金が全財産でした。その全財産が一瞬で吹き飛びました。。。

2回目のロスカットで100万が吹っ飛ぶ

1回目のロスカットを経験した時点でトルコリラのスワップ運用を見直せばよかったんですが、トルコリラ暴落して底打ちしたから後は上がるだけでしょ!と素人判断で再度運用を開始。

そしてまた3年が経過したくらいのタイミングでトルコリラが暴落してロスカット。2度目のロスカットで累計150万を溶かしました。

3回目のロスカットで150万が吹っ飛ぶ

2回目のロスカットを経験したときには転職をしていたため収入がかなり上がっていました。振り返って自分でも本当にばかだなーと思いますが、100万くらいならまた取り戻せる!と強気な考えを持っていたのとトルコリラが悪いんだ!米ドルならスワップで貰える金額は少ないけど安心だろ!と謎理論でまたしても高レバレッジで今度は米ドルの運用を開始。

コロナウイルスの感染拡大で米国はじめ欧米各所でロックダウンを開始したくらいのタイミングで米ドルが暴落をして当時運用していたFXでロスカットを喰らいました。この時溶かした金額は約150万、これで累計300万近くをギャンブル投資で失いました。流石に累計300万溶かした事実を考えると落ち込み仕事に身が入らなかったのを今でも強く覚えています。

コロナ禍の在宅ワークというターニングポイント?FIREとの出会い

在宅勤務でFIREへの憧れが強まる

そして日本でも感染が広まったことを受けて緊急事態宣言が発令され私の勤めている会社も完全在宅へと切り替わりました。

この在宅勤務が私の価値観を大きく変え投資スタイルを一変させることになりました。

これまで同じ時間に電車に乗りオフィスへ通勤するということが当たり前だった状態から、これまでと同じ時間に起きても勤務開始まで余裕があり優雅な朝が過ごせる

会議もすべてWebに切り替わることで、「なんとなく必要そうだから」とか「近くにいるからちょっと質問される」などの無駄なコミュニケーションが排除され自分の時間が奪われなくて済む

在宅勤務なので自分のタイミングで休憩を取ることが出来る

など働く環境が一変する中で在宅勤務が快適と感じる。

在宅勤務を継続させたい。より時間と場所を左右されない生き方をしたいと強く思うようになる。そのためにはお金が必要で改めて資産運用について勉強を開始。その結果FIREという考え方に出会い自分自身の投資スタイルをギャンブル投資から堅実な投資スタイルへと変更させました。

過去のロスカットは300万、高い授業料を払ったと自分に言い聞かせ投資の勉強を開始

在宅勤務で改めてFIREをしたい。と思うようになり、それを実現させるためにはこれまでの投資方法じゃだめだと思い資産運用について勉強を開始しました。

様々な本やYouTubeを見まくり堅実に資産を増やすためには米国株が1番良さそうという結論に至り米国株の運用を開始。運用しながら他にどんな方法があるのかを調べていくうちにトラリピに出会いトラリピの運用も開始しました。

運用方法を変えて投資を再スタートする中でやはり元本って大事だよな〜これまでに消えた300万が今手元にあったら・・・と過去の投資を悔やむこともありましたが300万を失ったからこそ今の投資方法にたどり着いた。その勉強代だったんだと無理やり自分を納得させました。

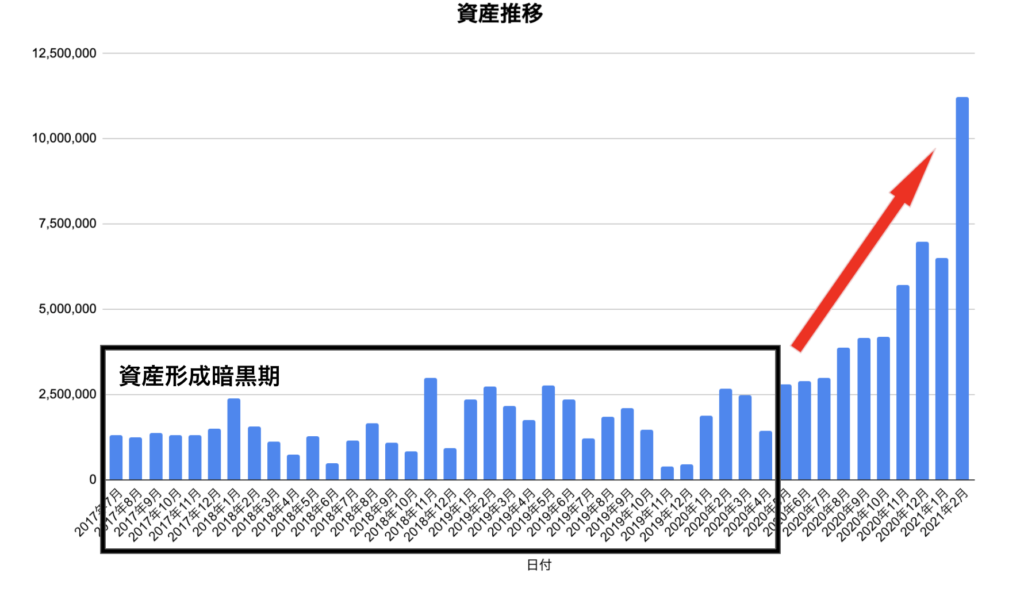

1000万までの資産推移

私は2021年2月に資産1000万を突破しました。2014年から社会人生活がスタートしているので7年かけて1000万の資産を築きました。途中ギャンブル投資で資産を減らしながらも2020年から投資方針を変更したことがきっかけで順調に資産が増えました。

上記が私の資産推移です。2017年7月から記録を取り始めました暗黒期は資産が増えては減っての繰り返しです。。。。

ちなみに、2017年7月の総資産が130万で2020年4月の総資産は140万と全く増えておりません。そして2020年5月からは投資先の見直しと毎月の収支見直しをして収入の8割近くを入金に回した結果資産が急拡大しました。

資産1000万を超えて思うこと

収入UPのために自己投資をしておいてよかった

1000万のうち900万が毎月の入金で貯めたと紹介しました。労働と倹約でコツコツ資産を増やしていくのはかわりないんですがやはり毎月1万入金できるのと10万入金できるのだと資産形成のスピードが違います。資産形成のために生活費を見直して正しい投資先で資産を少しずつ増やしていくだけではなく、毎月の収入をどう増やすかも考える必要があります。

私は新卒時代から早期リタイアしたい。だけど毎月の給与が低く資産形成ができない。早期リタイアのために収入上げないと。考えており新卒時代から3年くらいまでは自己投資にもかなりお金を使っていました。

外部のビジネススクールに通ったり、毎月1冊は読書をしていたり、異文化に触れるために海外旅行に行ったりと経験にお金を使ってきました。少ない給料から毎月の生活費を切り詰め、将来の自分のためだから!と贅沢したい気持ちを沈めなが自己投資にお金を使っていました。

自己投資に使っていた金額ですが、当時何かの本で「欲しい年収の5%を自己投資に使え」と書いてありました。単純な私はとりあえず1000万稼げるようになりたいから毎年自己投資に50万使おう!と決めて行動してました。

数ある自己投資でも、「健康」「知識」「経験」この3つの分野で50万使い切ることにしてました。

この金額を使い切るという目標が今思えば結構良かったんじゃないかなと思っています。50万を使い切ろうと思うと当然読書だけでは使いきれません。時間的余裕がなく旅行も頻繁に行けない。やばいやばいどうやって使い切ろうか。。。と考える中でビジネススクールに申し込んだりしてました。

このときの目標設定が、読書100冊という目標設定であれば読書を通じて自己研鑽はできると思いますが、興味あるけどビジネススクールはお金かかるからやめておこう。と自己投資に対して自然と蓋をしていたと思います。

とにかく50万を使い切る。これが目標だったので興味があるものは片っ端から試してみよう。という思考で自己研鑽ができたので色々な経験を積むことができ転職して実際に当時目標にしていた年収1000万を達成しました。

正しい投資で資産を守ることが大切

資産1000万に到達してまず思うのがこれです。私は2014年〜資産形成をスタートしていましたが当時行っていたのは投資ではなくギャンブルでした。そのため資産を築くどころか300万もの金額を失いました。

そこから2020年に米国株中心の投資戦略に切り替えました。その結果、順調に資産が増え頑張って入金率を高め入金額を増やしたこともあって1年近くで資産1000万に到達しました。

毎月順調に増えていく資産を見て、リスクとリターンは表裏一体でリターンを求めすぎると当然リスクが上がりリスクが高い運用方法に予算を集中させても長続きはしない。

着実に資産を増やしていきたいのであれば正しい投資で資産を守りながら少しずつ増やしていく。という意識が重要だと学びました。

資産1000万に到達するには貯蓄がすべて

1000万を貯めるのに7年かかりました。3度目のロスカット経験して資産が0になり堅実な運用として初めて米国株取引を開始したのが2020年5月です。そこから毎月鬼の入金で1000万まで資産増やしたんですが、1000万の資産の内訳が元本900万+含み益100万という状態でした。投資の力で増えた金額は100万円で決して少なくないむしろ多い金額ですが比率としてはわずか10%です。

しかも、コロナショックの経済ダメージを最小限にするために各国の中央銀行が金融政策を行いお金を刷りまくりそのお金が株式市場に流入する金融相場だったという追い風があるなかでこれなので、投資の力で1000万貯めるのは不可能ではないですが恐ろしいほど時間がかかると改めて思いました。

元本が100万円でこれを投資の力で1000万にしたい場合資産を10倍に増やす必要がありますが年利5%で複利運用してもかなり時間かかります。やはり1000万の資産を作るには貯蓄がすべてです。

複利の力はあんまり感じない

よく資産が拡大してそれを投資にまわして複利運用すると雪だるま式に資産が膨らんでいくって言われてるけど正直その実感はあんまりありません。

米国株だけで1000万!ではなく複数の投資先合算で1000万と資産が分散しているのも要因かと思いますが、トラリピや配当など個々の利益も少なく入金と利益の2馬力で資産形成ができているという実感は全くありません・・・

複利の力で資産が増えると感じるのは、果たしてどのタイミングなのか。とても気になるのでもっと資産拡大して早く複利の力を感じられるようになりたいです。

収支バランスを意識する習慣がつく

1000万貯めるためには貯蓄がすべて。と紹介しました。要は労働と倹約がポイントということです。数ヶ月意識しただけだと1000万は無理で意識し続けなければ1000万たまらない。その結果、毎月毎月お金を使いすぎず生活費をなるべく抑える習慣と毎月の給与から入金に回す習慣が身についた。この習慣ってFIREを目指す・目指さない問わず非常に大事な習慣だと思います。

実際に私はこの習慣がこれまで身についておらず約3年前転職をきっかけで年収が倍増しましたがその3年間で資産が増えたかと言われると答えはNOです。毎月使っても使っても給与が入ってくるのでどんどん生活水準が上がっていきました。一度生活水準を上げてしまうと下げるのが難しいとよく言われます。高所得者の資産が意外と少ないというのもこれが理由です。

こういった自分自身の生活水準を上げすぎない意識が自分の中に染み付いてきたと思います。

生活費がいくらあれば満足かわかるようになる

毎月の収支バランスを意識することで自然と生活費が切り詰められます。ですが、切り詰める時に頑張りすぎると窮屈ですし意識しないと入金に回せない。この生活費の切り詰めと入金のせめぎ合いを繰り返すことで自分自身が窮屈に感じず生活するには毎月どれくらいの金額が必要かを知ることができます。これってすごいメリットで、FIREをする上で自分が毎月いくら生活費が必要なのか把握する必要があるのでお金もたまりFIREするための基準も同時にわかります。

私の場合、家賃などの固定費を除き 食費や娯楽などの変動費が資産運用を始める前は毎月30万くらい使ってました。特に食費での浪費は凄まじく、仕事仲間と飲み行くときは大衆居酒屋ではなく高級な飲食店に言ったり土日は昼も夜もウーバーイーツでお寿司などを頼み1日で1万円以上を使ったり。こんな生活をしていました。

資産形成のために自分自身のお金の使い方を見直し入金力を高めて行く過程で、在宅なので飲み会がなくなり飲まなくても別に何も変わらないじゃん!と思うようになったりウーバーイーツではなく自炊や牛丼チェーンなどで食事を済ませても別に窮屈じゃなかったりとこれまでお金を使っていた分野でお金を使わなくなっても幸福度があまり変わらないことに気が付きました。

逆に、家にいる時間が増えたことでこれまではあまり感じてこなかった家の間取りや綺麗さみたいなところは幸福度と関係ありそうだな〜など自分が幸福度を維持した生活する上でどの分野が譲れないポイントなのかがわかりました。

一定の幸福度が保てる毎月の生活費がいくらなのか。こういったことが労働と倹約のバランスを意識した結果わかるようになりました。

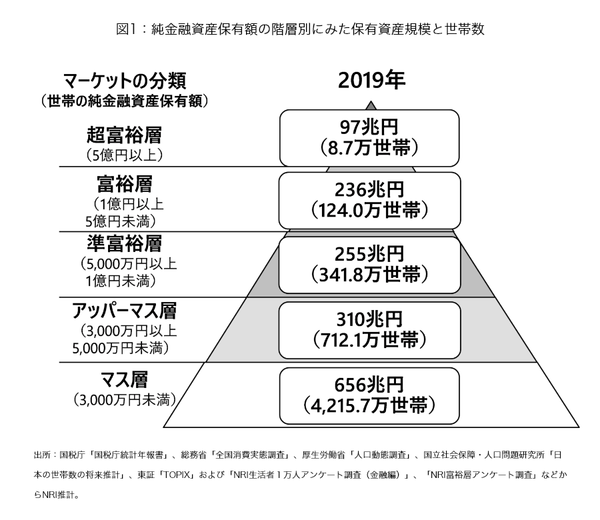

アッパーマス・準富裕層の人ってすごいんだな〜と実感

アッパーマス層は資産3000万以上、準富裕層は資産5000万以上が定義です。1000万に到達して思うのが3000万以上資産ある人ってすごい・・・ましてや準富裕層や富裕層はもう想像できないくらいすごいな〜と思います。

私自身年収1000万を超えており世間では高給取りだと自覚しています。ですが、資産1000万までの道のりは長かったですしそれなりに大変だったと実感しています。ここからアッパーマス層へと食い込むためには更に2000万の資産を作る必要があります。資産が増えれば複利の力で資産形成のスピードが加速すると思いますが先程もお伝えしたように、複利の力は正直あまり感じずまだまだ労働と倹約で資産形成する必要があると感じています。

1000万作るまでにやった行動をもっと徹底的に継続しないと資産3000万には到達しないのか・・・と考えるとサラリーマンをしながらアッパーマス層にいらっしゃる方は本当にすごいなと思います。

逆に正しい投資でアッパーマス・準富裕層に到達できれば複利の力で資産拡大ペースが早くなると思います。

より入金していこうってモチベーションが上がる

複利の力は感じませんが、毎月配当が貰える喜びや給与外の不労所得が入ってくる喜びはあります。額は小さいですが・・・この不労所得が毎月あるおかげで、「この不労所得もっと増やしたい、そのためにはもっと入金しなきゃ!」と入金して資産形成していくモチベーションが担保できます。このモチベーションが上がった状態で毎月せっせと入金していけば不労所得も少しずつ大きくなっていきより楽しくなるんだろうなと思います。

まとめ

- 収入UPのために自己投資をしておいてよかった

- 正しい投資で資産を守ることが大切

- 資産1000万に到達するには貯蓄がすべて

- 複利の力はあんまり感じない

- 収支バランスを意識する習慣がつく

- 生活費がいくらあれば満足かわかるようになる

- アッパーマス・準富裕層の人ってすごいんだな〜と実感

- より入金していこうってモチベーションが上がる

回り道をしながら1000万の資産をようやく築けた。と思っています。この調子で資産を2000万、3000万と増やしていきたいと思います。